Introducción

El día 27 de diciembre de 2021 se firmó un Consenso Fiscal que ha ocupado los títulos de diversos portales informativos. Resulta éste un acuerdo entre la Nación y las provincias, que contempla aspectos relacionados con la coparticipación y el esquema tributario de las distintas jurisdicciones. Este es el tercer pacto, luego de los firmados en 2017 y 2019.

Ahora, en una apretada síntesis se habilita al incremento de las alícuotas impositivas de las provincias firmantes, y se posibilita que las provincias avancen con el comúnmente denominado, impuesto a la herencia.

La aplicación del Consenso Fiscal 2017 en Entre Ríos

El consenso del 2017 reconocía la abultada carga impositiva que soportaban los contribuyentes de las distintas provincias y estableció un compromiso de reducción paulatina.

Por 2017 la recaudación tributaria de parte de las provincias trepaba al 5,4% del PBI. Lo recaudado por las provincias estaba concentrado en el impuesto más distorsivo de todos: Ingresos Brutos, que en ese momento, representaba casi el 80% en promedio de toda lo que se juntaba cada año (un 4% del PBI). Se había planteado una reducción gradual de alícuotas y la desaparición del mismo para actividades articulares como la producción primaria y la industria.

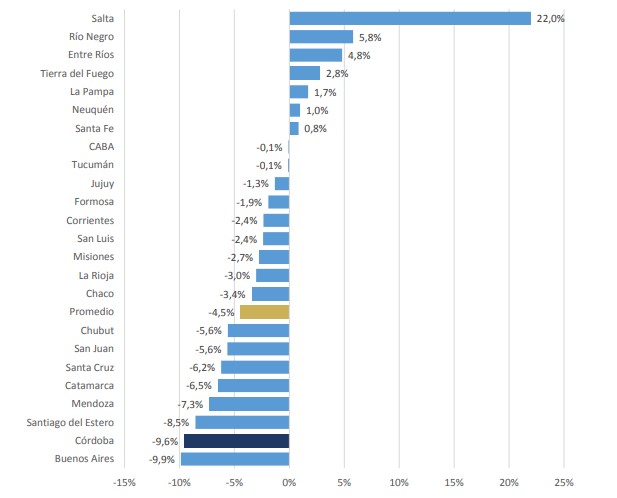

Según un Informe de la Oficina Técnica de Presupuesto de la Legislatura de la Provincia de Córdoba[1] solo 5 provincias (Buenos Aires, Córdoba, Mendoza, San Juan y Santiago del Estero), cumplieron en el 2018 con el primer Consenso Fiscal, sin haber subido ninguna alícuota del IIBB. El resto de las jurisdicciones aplicó subas parciales o generalizadas sobre al menos un sector de actividad económica, fundamentalmente el comercio y los servicios. El siguiente gráfico expone cómo varió la alícuota promedio del IIBB para todas las actividades, por provincia, entre los años 2017 y 2018.

[1] Oficina Técnica de Presupuesto de la Legislatura de la Provincia de Córdoba. La presión tributaria en las provincias argentinas. Febrero de 2019.

De esta manera vemos que Entre Ríos arrancó “transgrediendo” lo establecido en el Consenso Fiscal 2017 y subiendo un 5% en promedio las alícuotas del tributo.

Presión tributaria

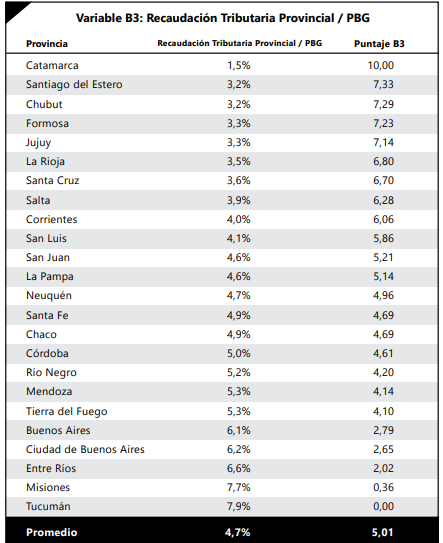

La Fundación Libertad elabora el Índice de Desempeño Provincial[2]. Nos centraremos en las ediciones 2018 y 2019, que son las dos últimas publicadas.

[2] Fundación Libertad. Índice de Desempeño Provincial 2018 y 2019

Este análiza la relación entre la Recaudación Tributaria Provincial / PBG. Este cociente nos muestra la presión fiscal. Una mayor presión fiscal por parte del gobierno provincial, en términos del índice de desempeño provincial, limita la libertad económica a través de una mayor restricción en las decisiones de consumo, producción e inversión al tener que contemplar en cada una de ellas qué porcentaje se destina al fisco en concepto de tributos. De esta manera, la provincia que presente una mayor relación en esta variable, recibirá un menor puntaje.

Veamos en primer lugar los resultados para las diferentes provincias en 2018.

Podemos observar en esta tabla que en 2018 Entre Ríos era una de las tres provincias argentinas con mayor presión fiscal, solo superada por Misiones y Tucumán.

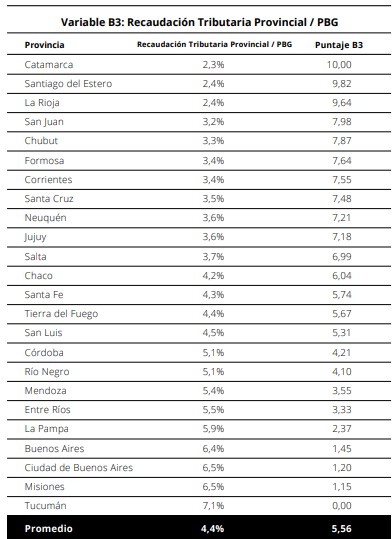

Ahora nos detendremos en los resultados 2019.

Para 2019, si bien ya no está Entre Ríos entre las 3 provincias con mayor presión fiscal se mantiene dentro de las seis que tienen peores condiciones para los contribuyentes. De cualquier manera, era la más gravosa de la Región Centro.

Presión fiscal inter provincial en el ámbito agrícola

Ya queda claro que la presión fiscal en Entre Ríos es significativa, y que es una provincia que se destaca por ello. Ahora acudiremos a un informe que compara a Entre Ríos, con sus vecinas, pero teniendo en cuenta, solamente, la renta agrícola. Vamos a volcar los datos recabados por la Fundación FADA[3].

[3] Fundación FADA. Indice FADA. Participación del Estado en la Renta Agrícola. Diciembre de 2021.

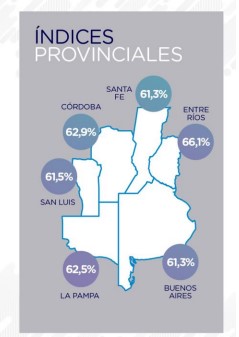

El índice FADA marca la participación de los impuestos sobre la renta agrícola para el promedio ponderado de los cultivos de soja, maíz, trigo y girasol. En diciembre de 2021, el índice FADA ascendía, en promedio, al 63,2%. Es decir, que de cada $100 de renta (valor de la producción menos costos) que genera una hectárea agrícola, $63,20 es lo que representan los distintos impuestos nacionales, provinciales y municipales.

Si vemos gráficamente la comparación del índice FADA para un par de provincias productoras agropecuarias, vemos claramente que la tiene un mayor costo impositivo de todas las analizadas es Entre Ríos.

Índice FADA: Participación del Estado en la Renta Agrícola. Diciembre de 2021

Aquí se vuelve a apreciar que Entre Ríos es la que presenta la mayor carga fiscal, en este caso, sobre la actividad agrícola, que es una de las más importantes.

Entre Ríos 2022

Han pasado algunos años ya desde 2017 y lo propuesto por el consenso original no llegó a avanzar. Empezamos 2022 en Entre Ríos con la actividad industrial y agropecuaria gravada en Ingresos Brutos, como en 2017, sin que se haya avanzado en la eximición de estas dos actividades troncales.

Tomando los datos recabados por el Consejo Empresario de Entre Ríos[1] no podemos dejar de alarmarnos. Según este informe la presión impositiva provincial en 2020 ascendió a 7,1% del PBG. Dos tercios de dicha presión provienen del Impuesto a los Ingresos Brutos (IIBB) que asciende a 4,5% del PBG. Decíamos que en 2017 el Consenso Fiscal intentaba corregir que la presión impositiva haya estado ha niveles de 5,4% del PBI. Hemos superado ampliamente aquellos parámetros.

El Consejo Empresario también comparó la presión impositiva actual con períodos anteriores. Llegó a la conclusión de que en la última década, la presión impositiva creció en promedio general un 75%. Esto así, porque en 2011 era de 4,1% del PBG y fue ascendiendo de la mano de IIBB hasta los 7,1% actuales.

Conclusiones

Los datos vertidos en este informe, tomados de diferentes organismos y contemplando diferentes perspectivas, nos llevan a idénticos resultados: Entre Ríos tiene una de las más gravosas presiones fiscales del país.

Acudiendo a otra investigación del Consejo Empresario de Entre Ríos[5] que compara la cantidad de empresas por habitante que existen en Entre Ríos con sus pares de la región centro, tampoco encontramos resultados alentadores. Presenta un índice de 13 empresas cada 1000 habitantes, esta relación es inferior a las de Córdoba y Santa Fe, en donde el índice fue de 17 para el 2016.

Para equiparar los ratios en la región y eliminar esta brecha, en la provincia de Entre Ríos deberían existir un total de 22.450 empresas activas, es decir se deberían crear casi 5.000 empresas sin que en las otras jurisdicciones se abra ninguna.

[4] Instituto de Investigaciones Económicas y Sociales Consejo Empresario de Entre Ríos. Informe Presión Tributaria Provincial. Diciembre 2021

[5] Instituto de Investigaciones Económicas y Sociales Consejo Empresario de Entre Ríos. Entre Ríos necesita crear más de 4900 empresas para equipararse con Santa Fe y Córdoba. Septiembre 2017.