A través de la Resolución General 4.597 publicada en el Boletín Oficial se reglamentó la implementación del Libro de IVA Digital, el Portal IVA y el IVA Simplificado.

Puntualmente, se establece que se encuentran obligados a registrar electrónicamente sus operaciones a través del presente régimen, los siguientes sujetos:

- Responsables inscriptos en el impuesto al valor agregado.

- Sujetos exentos en el impuesto al valor agregado.

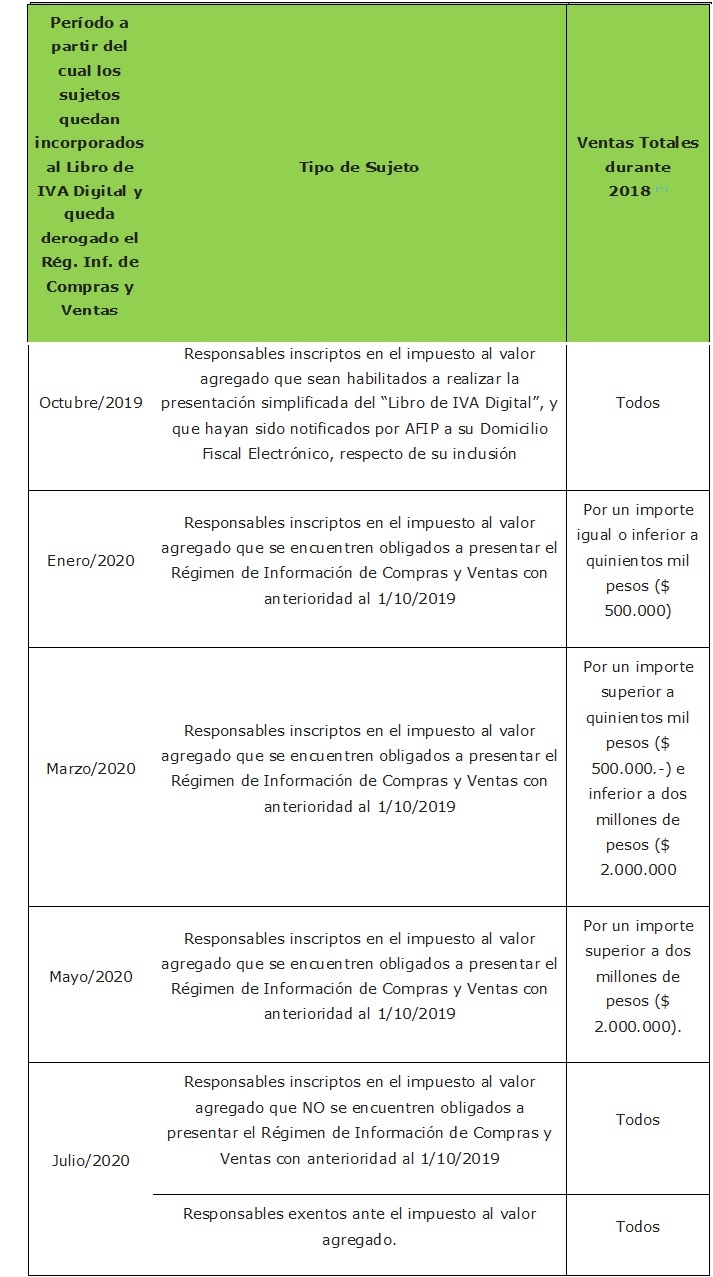

El cronograma oficial del Libro de IVA Digital y la derogación del régimen informativo de compras y ventas (CITI) es el siguiente: